Consultas de Crédito: A Diferença entre Duras e Suaves que Você Precisa Saber

Entender as consultas de crédito é fundamental para quem deseja manter uma vida financeira saudável. As consultas de crédito podem influenciar sua capacidade de obter financiamentos, empréstimos e até mesmo contratos de aluguel. Por isso, é importante saber distinguir entre os tipos de consultas e como cada uma delas pode impactar sua pontuação de crédito.

Neste artigo, você vai conhecer a diferença entre consultas de crédito duras e suaves, como elas afetam seu score e dicas para gerenciá-las. Ao fim da leitura, você estará mais preparado para tomar decisões financeiras conscientes e informadas.

A cada passo dado em sua jornada financeira, é crucial estar atualizado e ciente de como suas ações podem influenciar seu score de crédito e, por consequência, as suas oportunidades no mercado.

1. O Que é uma Consulta de Crédito?

Uma consulta de crédito ocorre quando uma instituição financeira ou empresa avalia seu histórico de crédito para decidir se aprova ou não uma solicitação de crédito. Essas consultas podem ser feitas por diversos motivos, como a análise para um empréstimo, cartão de crédito, financiamentos e também na hora de alugar um imóvel.

É importante entender que existem dois tipos principais de consultas de crédito: as duras e as suaves. Cada um desses tipos tem suas características e consequências, que podem impactar diretamente sua pontuação de crédito.

Na prática, a diferença entre elas pode se refletir em como os credores enxergam sua capacidade de pagamento. Logo, saber como cada uma funciona é essencial para gerenciar seu score e garantir que você não prejudique suas chances de obter crédito no futuro.

2. A Importância do Score de Crédito

O score de crédito é uma pontuação que reflete seu comportamento financeiro ao longo do tempo. Ele é calculado com base em diversos fatores, como histórico de pagamento, utilização de crédito e a quantidade de consultas realizadas em seu nome.

Manter uma boa pontuação é vital, pois instituições financeiras utilizam esse número para avaliar o risco que representam clientes ao conceder crédito. Um score alto pode significar melhores condições de financiamento, como juros mais baixos e prazos mais longos, enquanto um score baixo pode inviabilizar a aprovação de crédito.

Compreender como as consultas de crédito impactam seu score é essencial para profissionais e consumidores, pois permite que você tome decisões informadas e mantenha sua saúde financeira em dia.

3. Tipos de Consultas de Crédito

Existem dois tipos principais de consultas de crédito: as duras e as suaves. Ambas têm propósitos diferentes e suas influências no score também são distintas. Entender essas diferenças é o primeiro passo para gerenciar melhor suas consultas de crédito.

As consultas duras geralmente ocorrem quando um credor toma uma ação significativa, como solicitar um empréstimo ou um cartão de crédito, enquanto que as suaves geralmente são realizadas para fins informativos ou quando você mesmo verifica seu crédito.

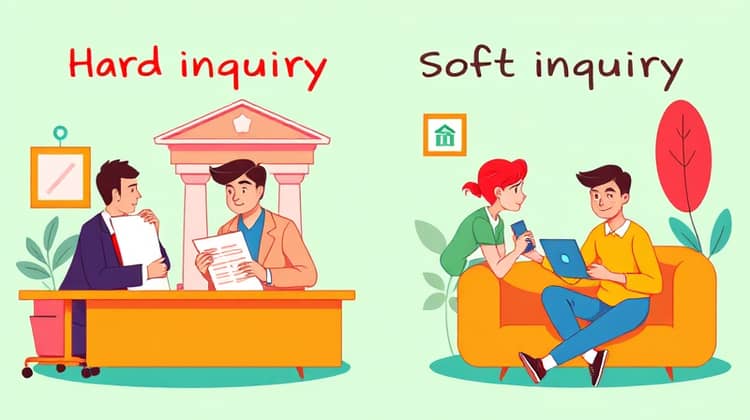

a. Consultas Duras

As consultas duras, também conhecidas como hard inquiries, ocorrem quando um credor analisa seu histórico de crédito com a intenção de conceder crédito. Isso pode acontecer, por exemplo, quando você solicita um empréstimo pessoal, financiamento de veículo ou cartão de crédito.

Essas consultas têm o potencial de impactar negativamente seu score de crédito, especialmente se você tiver muitas delas em um curto período, pois podem ser interpretadas como um sinal de que você está tendo dificuldades financeiras.

- Podem afetar diretamente seu score de crédito.

- Geralmente, são feitas sem o seu conhecimento, quando você solicita um novo crédito.

- Ficam registradas no seu relatório de crédito por até dois anos.

Por essas razões, é recomendável ter cuidado ao solicitar crédito e limitar o número de consultas duras que você realiza em um curto espaço de tempo.

b. Consultas Suaves

Consultas suaves, ou soft inquiries, diferem significativamente das duras. Elas ocorrem quando você ou outra pessoa verifica seu histórico de crédito, geralmente para fins informativos. Exemplos incluem quando você verifica seu próprio crédito ou quando empresas fazem ofertas pré-aprovadas de crédito.

Essas consultas não afetam seu score de crédito e podem acontecer sem que você esteja buscando ativamente por um novo crédito, como no caso de ofertas feitas por instituições financeiras.

- Não impactam seu score de crédito.

- Podem ser geradas quando você solicita uma cópia do seu relatório de crédito.

- São realizadas durante ofertas de marketing.

Saber a diferença entre essas consultas é crucial para entender como você pode monitorar e melhorar sua pontuação de crédito ao longo do tempo.

4. Como as Consultas Afetam Seu Crédito?

As consultas de crédito têm um peso considerável na composição do score de crédito, e entender essa dinâmica é vital. Enquanto uma consulta dura pode diminuir temporariamente sua pontuação, uma consulta suave não gerará nenhum impacto. Assim, uma boa gestão das suas solicitações de crédito é fundamental para a saúde financeira.

Além disso, se você tiver várias consultas duras em um curto período, isso pode ser visto como um indicativo de risco para os credores, levando a uma possível rejeição em futuras solicitações de crédito.

- Limite o número de consultas duras que você faz.

- Monitore seu score de crédito regularmente.

- Evite solicitar crédito em excesso em um curto período.

Manter um controle sobre suas consultas é uma forma eficaz de salvaguardar seu score e garantir melhores condições em futuras transações financeiras.

5. Dicas para Gerenciar Suas Consultas de Crédito

Gerenciar suas consultas de crédito pode parecer difícil, mas com algumas estratégias práticas, você pode otimizar sua pontuação. Permitir que seu score reflita adequadamente seu histórico financeiro exige atenção e algumas medidas preventivas. Por exemplo, se organize para realizar comparações de crédito em um único período para minimizar o impacto.

Uma boa prática é verificar seu próprio crédito regularmente. Isso não só ajuda você a se manter informado sobre sua pontuação, mas também permite que você identifique consultas que não reconhece ou erros que precisam ser corrigidos.

- Realize uma análise regular do seu relatório de crédito.

- Evite fazer múltiplas solicitações de crédito ao mesmo tempo.

- Peça consultas suaves para verificar seu score gratuito.

Seguindo essas dicas, você não apenas gerencia suas consultas, mas também melhora suas chances de obter crédito no futuro.

6. Conclusão

Entender a diferença entre consultas duras e suaves, bem como o impacto que elas têm em seu score de crédito, é crucial para uma vida financeira saudável. Proteger seu histórico de crédito deve ser uma prioridade, especialmente em um mundo onde o acesso a crédito é frequentemente necessário.

No final, a educação financeira e a conscientização sobre seu próprio crédito podem resultar em decisões mais sábias e em uma melhoria geral na sua saúde financeira. Mantenha-se informado e faça escolhas que beneficiem seu futuro econômico.